-

- Chính trị

- Thời sự

- Kinh doanh

- Thể thao

- Thế giới

- Giáo dục

- Giải trí

- Văn hóa

- Đời sống

- Sức khỏe

- Thông tin và Truyền thông

- Pháp luật

- Ô tô xe máy

- Bất động sản

- Du lịch

- Bạn đọc

- Tuần Việt Nam

-

- Toàn văn

- Công nghiệp hỗ trợ

- Bảo vệ người tiêu dùng

- Thị trường tiêu dùng

- Dân tộc - Tôn giáo

- Giảm nghèo bền vững

- Nông thôn mới

- Dân tộc thiểu số và miền núi

- Nội dung chuyên đề

- English

- Talks

- Hồ sơ

- Ảnh

- Video

- Multimedia

- Podcast

- Tin tức 24h

Người dân TP.HCM có thể theo dõi lộ trình xe buýt trên ứng dụng

Việc cung cấp thông tin về hoạt động của hệ thống xe buýt theo thời gian thực là cách thức hiệu quả nhằm chuyển đổi số giao thông công cộng tại TP.HCM.

Vĩnh Phúc: Chuyển đổi số toàn diện để bứt phá

Từ việc bắt đầu rồi tăng tốc với sự cố gắng, nỗ lực của cấp ủy, chính quyền các cấp, cộng đồng doanh nghiệp và Nhân dân trên toàn địa bàn tỉnh, chuyển đổi số tại Vĩnh Phúc đang có sự bứt phá mạnh mẽ.

Nạn ăn cắp bản quyền tung hoành trên môi trường số

Ông Hoàng Đình Chung, Giám đốc Trung tâm bản quyền số, cho rằng cần phải ứng dụng công nghệ, mã hóa nội dung trước khi đưa lên môi trường số để chống vấn nạn đánh cắp bản quyền.

'Ngành TT&TT phải chuyển đổi số chính mình trước'

Bộ trưởng Bộ TT&TT Nguyễn Mạnh Hùng chỉ rõ, toàn ngành TT&TT phải chuyển đổi số chính mình trước, sau đó mới là hạt nhân để chuyển đổi số các ngành, địa phương và doanh nghiệp khác.

Giải thưởng Chuyển đổi số Việt Nam năm 2024 đặt trọng tâm thúc đẩy kinh tế số

Tiếp tục duy trì 5 hạng mục, giải thưởng Chuyển đổi số Việt Nam năm 2024 hưởng ứng định hướng thúc đẩy phát triển kinh tế số với 4 trụ cột của Ủy ban quốc gia về chuyển đổi số.

PTIT mở cổng đăng ký xét tuyển đại học chính quy 2024 từ ngày 15/4

Từ ngày 15/4, thí sinh muốn xét tuyển vào các ngành đại học chính quy của Học viện Công nghệ Bưu chính Viễn thông – PTIT, đã có thể tạo tài khoản và đăng nhập Hệ thống đăng ký xét tuyển tại địa chỉ xettuyen.ptit.edu.vn để nộp hồ sơ trực tuyến.

Tạo kỳ tích mới cho CNTT Việt Nam bằng các giải pháp bán dẫn, chuyển đổi số xanh

Chủ tịch VINASA Nguyễn Văn Khoa kỳ vọng những năm tới các doanh nghiệp công nghệ số Việt Nam sẽ có những nền tảng, giải pháp xuất sắc về bán dẫn và chuyển đổi số xanh, tạo ra kỳ tích mới cho ngành CNTT Việt Nam.

Bà Rịa - Vũng Tàu đặt mục tiêu thuộc top 15 dẫn đầu cả nước về chuyển đổi số

Để đạt được các mục tiêu theo kế hoạch chuyển đổi số năm 2024 và phấn đấu thuộc top 15 tỉnh, thành phố dẫn đầu cả nước về mức độ chuyển đổi số, tỉnh Bà Rịa - Vũng Tàu đề ra 14 nhiệm vụ trọng tâm và 6 nhóm giải pháp chủ yếu.

Khai thác thế mạnh giáo dục thông minh

Ứng dụng công nghệ thông tin theo định hướng giáo dục thông minh mở ra cơ hội mới trong giáo dục.

Đồng Nai: Bứt phá chuyển đổi số, hướng đến mỗi người dân là một công dân số

Viettel Đồng Nai ký kết với xã Xuân Thiện thực hiện mô hình chuyển đổi số, thanh toán số và ra quân hỗ trợ người dân chuyển đổi thuê bao di động công nghệ 2G sang sử dụng điện thoại thông minh 4G, hướng đến mỗi người dân là một công dân số.

Công bố xếp hạng chuyển đổi số của các bộ, tỉnh trong tháng 8

Hoạt động lấy số liệu phục vụ đánh giá mức độ chuyển đổi số - DTI năm 2023 vừa được Bộ TT&TT khởi động. Kết quả đánh giá, xếp hạng chuyển đổi số của các bộ, tỉnh dự kiến được công bố vào tháng 8.

Thái Bình 'số hóa' di tích lịch sử văn hóa

Đẩy mạnh chuyển đổi số trong lĩnh vực văn hóa, du lịch, tuổi trẻ thành phố Thái Bình đã thực hiện dán mã QR tại các di tích. Từ công trình thanh niên này, người dân và du khách dễ dàng tra cứu thông tin, giới thiệu, quảng bá các di tích.

Hà Giang đẩy mạnh chi trả chế độ qua phương thức thanh toán không dùng tiền mặt

Khi người lao động đến nộp hồ sơ đề nghị hưởng BHXH 1 lần hoặc đề nghị hưởng trợ cấp thất nghiệp đều được cán bộ BHXH tư vấn, vận động, khuyến khích người nhận các chế độ BHXH, trợ cấp thất nghiệp qua phương thức thanh toán không dùng tiền mặt.

Chuyển đổi số phục vụ nhân dân

Thực hiện chuyển đổi số, các cấp chính quyền của huyện Quỳnh Nhai (Sơn La) đang nỗ lực từng bước hoàn thiện các chỉ tiêu chuyển đổi số từ chính quyền điện tử đến mục tiêu phát triển xã hội số trong tương lai.

Bến Tre: VNPT thỏa thuận hợp tác chuyển đổi số với tỉnh theo chiều sâu

4 năm qua, UBND tỉnh và Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) đã ký thỏa thuận hợp tác viễn thông, công nghệ thông tin giai đoạn 2020 - 2030 đạt được một số kết quả nổi bật.

Tuyên Quang sử dụng hiệu quả các nền tảng số trong ngành giáo dục

Mặc dù chuyển đổi số là quá trình lâu dài và không ít khó khăn song đội ngũ cán bộ, giáo viên tỉnh Tuyên Quang đã tích cực làm quen, bắt nhịp để ứng dụng, khai thác hiệu quả công nghệ, chuyển đổi số vào quản lý và giảng dạy, đáp ứng yêu cầu mới.

Đáng chú ý

Hạ Long lan tỏa chuyển đổi số

Thời gian qua, các xã, phường trên địa bàn TP Hạ Long (Quảng Ninh) đã triển khai đồng bộ nhiều giải pháp nhằm đưa bộ phận tiếp nhận và trả kết quả hiện đại cấp xã trở thành trung tâm chuyển đổi số, phục vụ người dân, doanh nghiệp ngày một tốt hơn.

Cà Mau: Chuẩn mực, chuyên nghiệp hướng đến sự hài lòng

Công tác cải cách hành chính (CCHC) được tỉnh Cà Mau thực hiện toàn diện và đạt nhiều kết quả tích cực, không ngừng nâng cao mức độ hài lòng của người dân và doanh nghiệp, thúc đẩy phát triển kinh tế - xã hội...

Đồng Nai ban hành danh mục 1.180 thủ tục hành chính phải số hóa

UBND tỉnh Đồng Nai đã ra quyết định về việc ban hành danh mục thành phần hồ sơ phải số hóa. Theo đó, ban hành danh mục thành phần hồ sơ của 1.180 thủ tục hành chính phải số hóa theo quy định.

Hàng chục nghìn người dân được khám bệnh online qua nền tảng số

Theo thống kê của Bộ Y tế, 260.000 người dân đã lập tài khoản khám bệnh online, hơn 15.000 phiên khám tư vấn từ xa đã được thực hiện qua nền tảng VTelehealth.

Yên Bái và Viettel trở thành hình mẫu hợp tác về chuyển đổi số

Chương trình ký kết hợp tác về chiến lược chuyển đổi số (CĐS) giữa tỉnh Yên Bái và Tập đoàn Công nghiệp - Viễn thông Quân đội(Viettel) giai đoạn 2022 - 2025, hướng đến năm 2030 sau 2 năm thực hiện đã đạt những kết quả tích cực.

Chi trả lương hưu, trợ cấp bảo hiểm xã hội qua tài khoản

Sau một ngày phát động triển khai thanh toán không dùng tiền mặt cho đối tượng hưởng lương hưu, trợ cấp bảo hiểm xã hội, Ban chỉ đạo chuyển đổi số phường Đức Thuận (thị xã Hồng Lĩnh, Hà Tĩnh) đã hoàn thành việc mở tài khoản cho người dân.

Đánh giá chất lượng các hệ thống cung cấp dịch vụ công online trước ngày 30/6

Việc tổ chức đánh giá chất lượng các Hệ thống thông tin giải quyết thủ tục hành chính, phục vụ cung cấp dịch vụ công online của các bộ, ngành, địa phương dự kiến sẽ được Bộ TT&TT thực hiện từ ngày 5/4 đến hết tháng 6/2024.

Cà Mau: Chuẩn hoá dữ liệu mã số thuế cá nhân

Cà Mau đang thực hiện Ðề án 06, đồng thời để chuẩn bị chuyển đổi sử dụng mã số định danh cá nhân thay cho mã số thuế (MST) theo quy định của Luật Quản lý thuế.

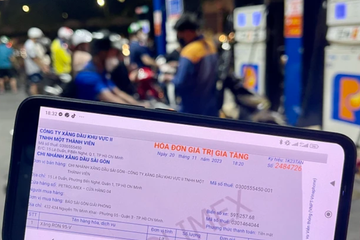

Sử dụng hóa đơn điện tử tiến đến một thị trường xăng dầu minh bạch

Các chuyên gia công nghệ khẳng định, hóa đơn điện tử là một bước để có thể kiểm soát lượng xăng dầu minh bạch, tránh việc treo biển “hết hàng nghỉ bán” hay chống việc xăng dầu ngoài luồng tuồn vào thị trường…

Thứ trưởng Phạm Đức Long là thành viên Ủy ban quốc gia về chuyển đổi số

Từ ngày 29/3, Thứ trưởng Bộ TT&TT Phạm Đức Long đảm nhận trọng trách Ủy viên Ủy ban quốc gia về chuyển đổi số, thay cho Thứ trưởng Nguyễn Huy Dũng.