Mobile Money đang phát triển rất nhanh ở khu vực châu Phi hạ Sahara, giúp người dân nghèo ở nhiều nước được tiếp cận các dịch vụ tài chính mà không cần đến các ngân hàng.

Sống trong ngôi làng hẻo lánh Rural Maasai ở miền Nam Kenya, bà Pauline Pamora ra khỏi nhà từ tờ mờ sáng để đi chợ chuẩn bị cho cả gia đình. Chợ trung tâm cách nhà bà khoảng 5km đi bộ và không có cây ATM để rút tiền. Thậm chí nếu có, những người như bà cũng không thuộc diện được phục vụ.

Nhưng điều đó không thành vấn đề, đến chợ, bà chỉ việc rút điện thoại nhắn tin theo cú pháp với vài bước xác thực đơn giản, một người đàn ông ở khu chợ đóng vai cây ATM ‘sống’ đã cầm sẵn tiền mặt để đưa cho bà.

Sau khi mua bán xong xuôi và vẫn còn thừa tiền, bà gặp một người khác và gửi tiền cho họ. Ting ting, tin nhắn điện thoại reo lên báo hiệu bà đã gửi tiền vào tài khoản thành công.

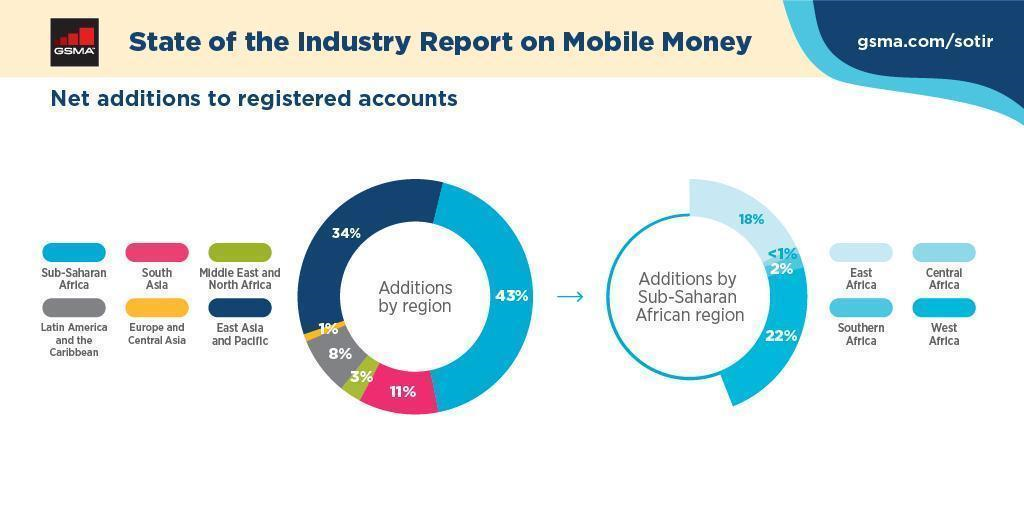

Bà Pauline chỉ là một trong số 549 triệu người sống ở khu vực châu Phi hạ Sahara đã đăng ký sử dụng dịch vụ Mobile Money tính tới thời điểm hiện tại, theo Hiệp hội các nhà cung cấp di động toàn cầu (GSMA). Khu vực này hiện có 159 triệu người sử dụng thường xuyên với giá trị giao dịch lên tới 490 tỷ USD trong năm 2020, chiếm 63,8% toàn thế giới.

Số người sử dụng Mobile Money ở châu Phi hạ Sahara hiện chiếm 43% toàn cầu. (Nguồn: GSMA)

Châu phi hạ Sahara là toàn bộ phía Nam của châu Phi, tách biệt với Bắc Phi vốn trù phú với văn hóa có nhiều nét tương đồng với thế giới Ả Rập. Các nước như Mozambique, Zimbabwe, Kenya hay Nigeria ở khu vực châu Phi hạ Sahara thường xuyên phải đối mặt với những vấn đề mang tính toàn cầu như khủng hoảng lương thực, đói nghèo, dịch bệnh.

Hơn một nửa các nước ở khu vực này có tỷ lệ đói nghèo trên 35%, tương đương chi phí ăn uống dưới chuẩn 1,9 USD/ngày, theo Ngân hàng Thế giới. Riêng Mozambique, tỷ lệ đói nghèo đa chiều là khoảng 62%.

Nhưng nhờ giải pháp Mobile Money, nhiều người nghèo đã có cơ hội tiết kiệm an toàn tránh khỏi những rủi ro khi để tiền mặt cất giữ trong nhà.

Giải pháp này được các nhà mạng viễn thông ở mỗi nước cung cấp, giúp những người không có tài khoản ngân hàng vẫn có thể tiếp cận các dịch vụ thanh toán không dùng tiền mặt.

Tại châu Phi hạ Sahara, Mobile Money hoạt động nhờ 2,7 triệu đại lý cũng chính là những người dân địa phương sở hữu tiền mặt với khả năng trao đổi tiền cho nhiều người.

Những bài học thành công

Nằm ở Đông Phi, Kenya có thể xem là hình mẫu lý tưởng nhất của Mobile Money. Ngay ở buổi bình minh của 3G, nhà mạng Safaricom đã triển khai dịch vụ thanh toán di động mang tên M-Pesa.

Lượng người dân Kenya sử dụng M-Pesa tăng nhanh chóng mặt, chủ yếu nhờ tính linh hoạt trong việc gửi và rút tiền. Đặc biệt, M-Pesa còn tạo ra một thị trường thứ cấp mua bán gói ứng tiền nhanh airtime, nhờ đó càng thu hút được những người thuộc tầng lớp thu nhập thấp sử dụng.

Cho đến nay, số người sử dụng M-Pesa đã vượt qua cả dân số Kenya, 66 triệu thuê bao so với khoảng 55 triệu người. Tổng giá trị giao dịch trên Mobile Money năm 2020 cũng lập kỷ lục 47 tỷ USD, gần bằng một nửa tổng GDP của cả đất nước.

Mobile Money giúp người dân Zimbabwe không phải mang bọc tiền đi mua bánh mì.

Từ chính bài học thành công này, Safaricom đã phủ sóng M-Pesa khắp các nước châu Phi, sang tận Trung Đông, thậm chí là Đông Âu. Tuy nhiên, cuối cùng dịch vụ M-Pesa ở Romania, Albania và Ấn Độ đã phải đóng cửa khi không tiếp cận được thị trường.

Cùng với M-Pesa ở Kenya, các nhà mạng ở các nước khác trong khu vực bắt đầu học theo mô hình này. Nổi bật nhất phải kể đến Zimbabwe, đất nước nằm ở phía Nam của lục địa đen với hơn 14 triệu dân và 16 ngôn ngữ chính thức.

Mobile Money nơi đây đang được kiểm soát hoàn toàn bởi EcoCash với thị phần lên tới 99%, cung cấp các dịch vụ từ năm 2011. Hiện số người sử dụng Mobile Money đã chiếm 49% dân số Zimbabwe trong khi chỉ 28% người dân có tài khoản ngân hàng.

Thành công của Mobile Money ở Zimbabwe bắt nguồn từ siêu lạm phát bùng nổ vào năm 2008. Khi đó, người dân phải cầm một chồng tiền hàng trăm tỷ đô Zimbabwe mới mua được một ổ bánh mì. Chính phủ Zimbabwe cuối cùng phải từ bỏ đồng tiền của quốc gia mình và chuyển sang dùng USD cùng các đồng ngoại tệ của nước láng giềng.

Không còn khả năng tự in tiền dẫn tới thiếu tiền mặt, tiền gửi tiết kiệm của người dân mất mát do không kiềm chế được lạm phát, ngân hàng từ chối cho vay bởi lo sợ nợ xấu, tất cả đã tạo ra sự đứt gãy cho nền kinh tế Zimbabwe. Điều này buộc chính phủ phải đẩy mạnh thanh toán không dùng tiền mặt mà cứu cánh mang tên Mobile Money đã xuất hiện.

Còn tại Mozambique, nơi ⅔ dân số (31 triệu người) sống ở vùng nông thôn thiếu điện nước và các nhu cầu cơ bản, Mobile Money vẫn còn rất nhiều dư địa để phát triển dù dịch vụ mKesh đã có mặt từ năm 2011.

Thị trường này mới có 6,6 triệu người dùng với khoảng 32.000 đại lý Mobile Money, chủ yếu là do số người sử dụng dịch vụ viễn thông cũng chỉ đạt con số tương đương. Ba nhà mạng ở Mozambique là Mcel, Vodacom và Movitel (một liên doanh của Viettel với doanh nghiệp địa phương) vẫn đang nỗ lực phủ sóng đất nước rộng 801,537 km2 này.

Mobile Money có thể là bước đệm để thoát nghèo, nhưng tất cả chỉ có hiệu quả cùng một chính sách điều hành nền kinh tế vĩ mô, kiềm chế lạm phát và giải quyết được những bài toán khó khác như thiếu hụt lương thực, chăm sóc y tế cơ bản. Đó có thể là kim chi nan, nhưng không phải cây đũa thần cho các nước châu Phi hạ Sahara.

Sandbox đầu tiên ở Việt Nam gọi tên Mobile Money

Tại Việt Nam, Mobile Money hiện đang được triển khai thí điểm theo cơ chế Sandbox từ tháng 3/2021. Với 45,8 triệu người có tài khoản ngân hàng (chiếm 63% dân số), như vậy vẫn còn khá lớn người dân chưa thể dùng kênh thanh toán điện tử. Chính phủ cho phép sử dụng Mobile Money để thanh toán các loại dịch vụ và hàng hóa có mệnh giá nhỏ thì số lượng người dân có thể tham gia thanh toán điện tử sẽ rất lớn.

Từ những hàng hóa như cốc trà đá, vé gửi xe, bánh xà phòng, gói mì tôm, cho đến hóa đơn điện, nước, giáo dục, y tế, vay tín dụng,... người dân sẽ rút điện thoại ra để thanh toán. Có thể nói, bất cứ người dân nào cũng có thể sử dụng điện thoại để chi tiêu thanh toán không dùng tiền mặt. Từ đó sẽ tiết kiệm được đáng kể các chi phí và thời gian.

Hơn nữa, điều này sẽ thúc đẩy thương mại điện tử, các sàn giao dịch hàng hoá nông nghiệp, nhất là với vùng sâu vùng xa. Đa phần người nông dân hiện bán nông sản vẫn dùng thanh toán tiền mặt và họ cũng không thể bán hàng cho những người ở xa.

Mobile Money giúp người ở nông thôn, miền núi, có thể bán một nải chuối ở vườn của mình cho mọi khách hàng trên toàn quốc, với giá tốt nhất. Nhiều người dân bị gạt ra ngoài hệ thống tài chính chính thống, sẽ được tiếp cận các dịch vụ mang tính đổi đời trên nền tảng Internet.

Ngay sau khi được Ngân hàng nhà nước cấp phép cho các, doanh nghiệp viễn thông cung cấp dịch vụ Mobile Money thì chỉ sau một đêm, 100% các thuê bao di động của Việt Nam có thể tham gia thanh toán điện tử một cách thuận lợi theo phương thức mới.

Tuy nhiên, Mobile Money tại Việt Nam có thăng hoa như các nước Châu Phi hay không còn chờ cách thức triển khai của các nhà mạng.

Phương Nguyễn

Ký kết quy chế phối hợp trong quản lý thí điểm dịch vụ Mobile Money

Quy chế phối hợp trong công tác quản lý nhà nước đối với việc thực hiện thí điểm dịch vụ Mobile Money vừa được đại diện lãnh đạo Ngân hàng Nhà nước Việt Nam, Bộ Công an và Bộ TT&TT ký kết.