Tình hình giả mạo diễn ra ngày càng tinh vi và là hoạt động đã có tính tổ chức, không chỉ có tội phạm ở trong nước mà còn có sự tham gia của tội phạm nước ngoài. Mặc dù số lượng vụ việc giả mạo không tăng nhanh nhưng quy mô của mỗi vụ việc lại ngày càng tăng với số tiền lớn là một rủi ro tiềm ẩn với các ngân hàng.

Thông thường đối tượng lừa đảo mạo danh là người thân/người quen và thông báo sẽ chuyển tiền cho khách hàng. Đối tượng gửi cho khách hàng đường link giả mạo (thường giả mạo website ngân hàng, website cổng thanh toán điện tử…) và yêu cầu xác nhận thông tin. Khách hàng truy cập vào link giả mạo và cung cấp cho đối tượng các thông tin về dịch vụ ngân hàng điện tử (tên truy cập, mật khẩu, mã OTP) hoặc dịch vụ thẻ (số thẻ, ngày hiệu lực, CVV/CVC-mã số bảo mật của thẻ, mã OTP).

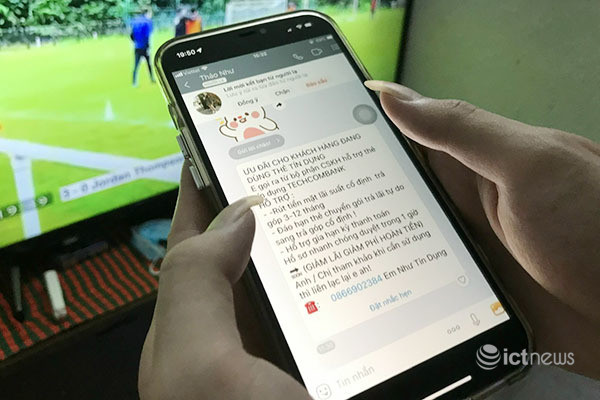

Hoặc những đối tượng này lập fanpage trên mạng xã hội để mạo danh ngân hàng/tổ chức cung cấp dịch vụ Ví điện tử. Các fanpage thường sử dụng logo, hình ảnh và các bài viết được sao chép từ fanpage chính thức. Đối tượng lừa đảo tiếp cận khách hàng để tư vấn sản phẩm dịch vụ và yêu cầu khách hàng cung cấp thông tin cá nhân, công việc, thu nhập… để phục vụ mục đích gian lận

Đối tượng giả mạo người thân, bạn bè nhờ khách hàng chuyển tiền. Chúng lừa đảo mạo danh là nhân viên bưu điện thông báo khách hàng bị nợ cước viễn thông, hoặc khách hàng có bưu kiện, yêu cầu phải chuyển tiền để thanh toán cước viễn thông hoặc chuyển tiền cước phí vận chuyển bưu kiện hoặc cước lưu kho…

Các chuyên gia dự báo, nguy cơ mất an toàn thông tin đến từ các thiết bị có kết nối Internet sẽ tiếp tục gia tăng, đặc biệt trong hạ tầng giao thông, tài chính ngân hàng và một số hệ thống điều khiển.

Rất cần sự chủ động từ phía khách hàng là người trực tiếp sử dụng các dịch vụ thanh toán điện tử, vì vậy mỗi người phải chú ý xem xét có những điểm lạ ở máy rút tiền, máy quẹt thẻ hay không?

Khi sử dụng các ví điện tử, cổng thanh toán điện tử, Internet Banking, người sử dụng cần chú ý tới thiết bị của mình có cài chương trình diệt virus, bảo mật, cần nâng cao cảnh giác không ấn vào đường link lạ.

Một điểm lưu ý đặc biệt là cần thay đổi mật khẩu thường xuyên, ít nhất 2 tháng/lần. Mật khẩu là giải pháp xác thực được sử dụng nhiều nhất hiện nay, nhưng ý thức sử dụng mật khẩu của người dùng tại Việt Nam chưa cao. Việc tùy tiện nhập thông tin tài khoản vào các website, đường link lạ hay sử dụng chung một mật khẩu cho nhiều tài khoản là những thói quen người dùng phải thay đổi để đảm bảo an toàn.

Bên cạnh đó, người sử dụng nên cảnh giác, không sử dụng mạng công cộng để thanh toán. Nếu bắt buộc phải truy cập thông qua một mạng công cộng, hãy kết nối qua một mạng ảo (VPN) nhằm hạn chế rủi ro đánh cắp thông tin.

Ngoài ra, việc đăng ký dịch vụ tin nhắn thông báo số dư là giải pháp hữu hiệu để quản lý tài khoản vì bất kỳ giao dịch nào phát sinh đều gửi tin nhắn thông báo cho chủ thẻ.Hiện có rất nhiều chủ thẻ không đăng ký dịch vụ này nên không hề biết khi bị rút trộm tiền để có các hành động ngăn chặn kịp thời.

Tội phạm sử dụng công nghệ cao đặc biệt gia tăng trong bối cảnh công nghệ thông tin và kỹ thuật số phát triển mạnh mẽ của cuộc cách mạng công nghiệp 4.0. Nhìn chung các doanh nghiệp Việt Nam đang lơ là, thiếu cảnh giác trong việc bảo mật hệ thống an ninh mạng, đây sẽ là khe hở để tội phạm công nghệ cao lợi dụng để tấn công.

Về phía các tổ chức cung ứng dịch vụ thanh toán điện tử và các tổ chức cung ứng dịch vụ trung gian thanh toán cần tăng cường đảm bảo an ninh, an toàn trong thanh toán điện tử mà đặc biệt là thanh toán thẻ. Phải kiểm tra và đánh giá tổng thể công tác an ninh mạng, an ninh thanh toán điện tử thường xuyên và định kỳ nhằm tìm ra các lỗ hổng và nguy cơ một cách kịp thời để có biện pháp khắc phục. Cần xây dựng quy trình quản lý rủi ro cho hệ thống thanh toán tích hợp và hiệu quả để phát hiện, phân loại, xử lý và phòng tránh rủi ro có hiệu quả ở tất cả các khâu trong quá trình giao dịch thanh toán.

Các ngân hàng và tổ chức cung cấp dịch vụ thanh toán điện tử phải quan tâm sát sao hơn nữa đến việc thường xuyên thông tin cập nhật những hình thức lừa đảo đến khách hàng, cũng như đưa ra cảnh báo đề phòng, khuyến cáo khách hàng tăng tính bảo mật thông tin trong thanh toán.

Các cơ quan quản lý nhà nước cũng cần hoàn thiện khuôn khổ pháp lý, đặc biệt là quy định liên quan đến hoạt động quản lý rủi ro thanh toán; nghiên cứu ban hành hoặc sửa đổi, bổ sung các văn bản quy phạm pháp luật về thanh toán điện tử, thanh toán thẻ; các văn bản quy phạm pháp luật về an ninh, an toàn, bảo mật và những biện pháp xử lý vi phạm pháp luật trong lĩnh vực thanh toán điện tử, thanh toán thẻ. Đẩy mạnh hoạt động giám sát đối với các loại hình, phương tiện, hệ thống thanh toán điện tử mới tại Việt Nam.